「フリーランスはiDeCoに加入した方がよい?」

「少しでも節税したい」

「老後の資金を確保したい」

こんな風に思われていませんか?

結論、フリーランスで収入がある程度ある方はiDeCoに加入した方がよいです。

フリーランスになって節税対策について勉強した私がiDeCoについて徹底解説します。

掛金は全額控除となるので、フリーランスはiDeCoに加入するべきですね。

本記事では、

・フリーランスがiDeCoに加入するメリット ・フリーランスがiDeCoに加入するデメリット ・iDeCoの加入方法 ・フリーランスがiDeCoと併用できる制度 |

について解説しています。

ぜひ最後までお読みください。

フリーランスがiDeCoに加入する5つのメリット

「フリーランスは会社員より手取りが少なくなる」なんてことを聞く方も多いでしょう。

確かに、しっかりと税金対策をしないと手取りが少なくなる可能性もあります。

iDeCoは、節税対策としてフリーランスにとってメリットが多いので紹介します。

・老後資金を積み立てられる ・限度額が6.8万円で節税効果が高い ・掛金が全額所得控除 ・運用益も税金が0円 ・受け取り時も税金が軽減 |

それぞれ詳しく解説していきます。

老後資金を積み立てられる

iDeCoは60歳まで引き出せないため、老後資金として積み立てている方が多いです。

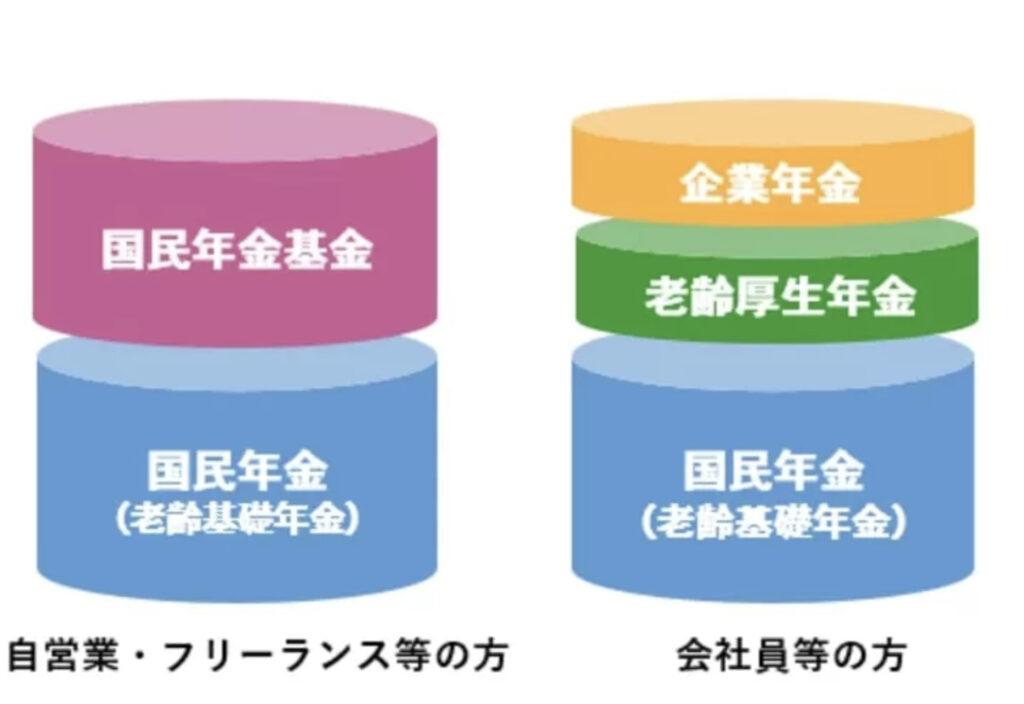

フリーランスは公的年金として受け取れるのが国民年金のみで、会社員でもらえる厚生年金は受け取れません。

そのため、老後の資金をためておく必要があります。

たとえば、フリーランスで満額の6.8万円を、30歳から60歳まで平均利回り4%で運用すると、結果的に4,719万円です。

S&P500の30年の平均利回りが10%なので、平均利回り4%は積み立て投資で狙える現実的な数字です。

老後への不安を持ちたくない方は、ぜひiDeCoを活用しましょう。

掛金が全額所得控除

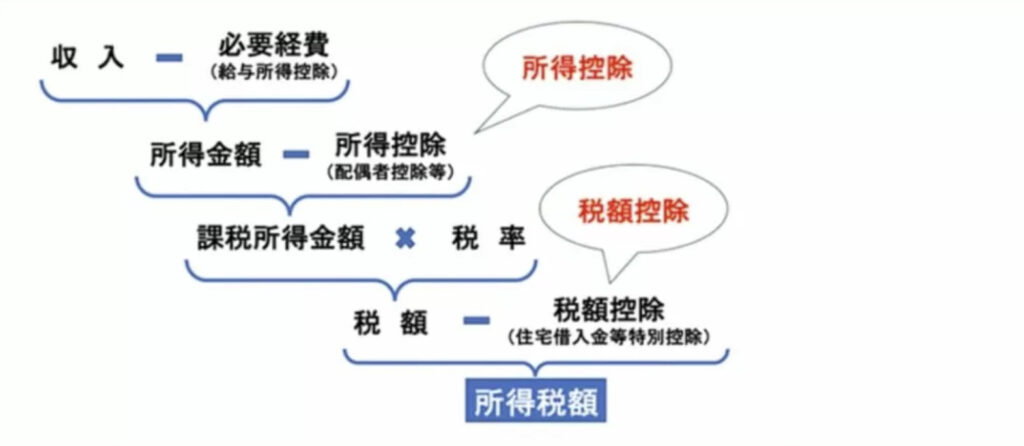

iDeCoは掛金が全額所得控除の対象となるので、フリーランスにおすすめです。

所得から所得控除を差し引くと、課税所得金額が少なくなり、結果的に支払う税額が減ります。

引用:freee

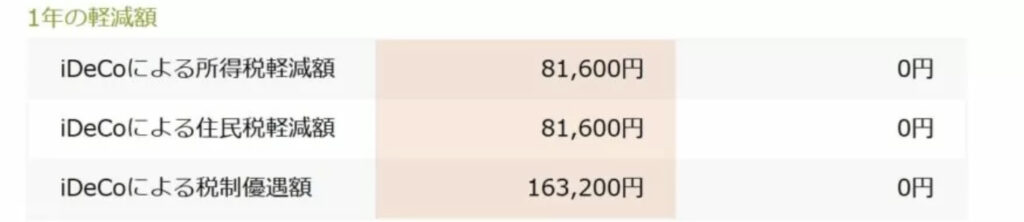

たとえば、年収600万円のフリーランスが年6.8万円かけたとすると、年間で16.3万円も税制優遇されます。

引用:iDeCo公式サイト

これまで支払っていた16.3万円を貰えると考えると、それだけでお得ですよね。

iDeCoは掛金が全額所得控除になるので、少しでも節税を考えている方は加入しましょう。

限度額が6.8万円で節税効果が高い

iDeCoの掛金の条件はフリーランス、会社員、公務員など人によって違います。

それぞれ月額の上限を表でまとめました。

| 自営業者・フリーランス | 6.8万円 |

| 会社員 | 2.3万円 |

| 専業主婦(夫) | 2.3万円 |

| 公務員 | 1.2万円 |

フリーランスだと年81.6万円も積み立てられます。

掛金が多ければそれだけ控除される金額も多いので、その点フリーランスはメリットです。

特に、高所得者で、資金に余裕のある方はiDeCoの加入を検討してみましょう。

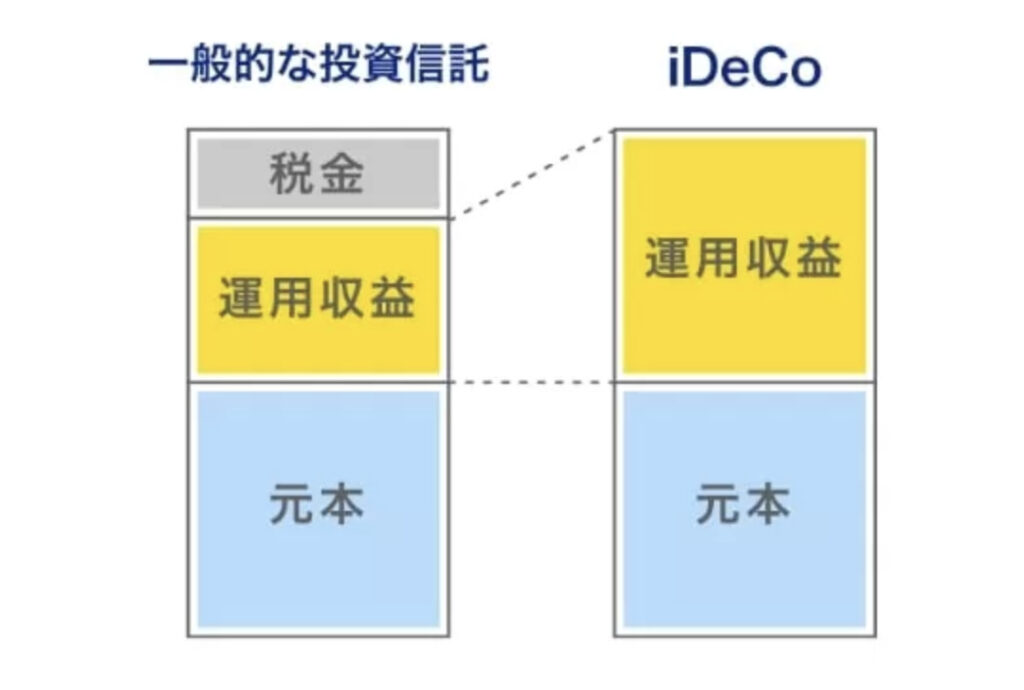

運用益も税金が0円

iDeCoは運用益に税金がかかりません。

具体的には、運用で得た利益に対して税金がかからないため利益を減らさずに再投資ができます。

引用:SBI証券

一般的な投資信託は、運用益に20.315%の税金がかかります。

たとえば、一般的な投資信託で掛金が1000万円で100万円の利益が出たとすると、20.135万円の税金がかかりますが、iDeCoだとO円です。

そのため、最終的に手元に残る金額に大きな差がでるので、iDeCoはおすすめといえます。

受け取り時も税金が軽減

iDeCoを受け取る際にも控除の対象となります。

iDeCoの受け取り方は以下の2つのパターンです。(併用も可能)

- 一時金として一括で受け取る

- 年金として受け取る

一時金として受け取る際には、「退職所得控除」が適用され、年金として受け取る際には「公的年金等控除」が適用されます。

退職所得控除は、退職金にかかる税金を控除する制度です。(iDeCoの場合は、加入年数で計算します)

公的年金等控除とは、公的年金等から、金額や年齢に応じた一定額を差し引くことをいいます。

フリーランスのおすすめは、一時金として受け取ることです。

なぜなら、会社員とは違い、退職金がないため退職所得控除をいかしやすいためです。

フリーランスは、年金として受け取るよりも一時金として受け取る方がお得になる場合が多いので検討してみましょう。

フリーランスがiDeCoに加入する3つデメリット

フリーランスがiDeCoに加入するデメリットもあるのでしっかりと抑えておきましょう。

フリーランスのデメリットは以下の通りです。

・60歳まで引き出せない ・元本割れのリスクがある ・手数料がかかる |

それぞれ詳しく解説しているので、最後までご覧ください。

60歳まで引き出せない

iDeCoは60歳まで引き出せません。そのため、まとまったお金が必要になった際には注意が必要です。

たとえば、フリーランスの場合、事業投資に多くのお金が必要になることも多くなるはずです。

その際に積み立てたお金を引き出せないので、事業を拡大していく段階ならiDeCoよりも事業投資を優先した方が良いでしょう。

節税が目的なら無理のない範囲でiDeCoの積み立てをおすすめします。

元本割れのリスクがある

iDeCoで節税は可能ですが、必ずしも資産が増えるわけではありません。

なぜなら、投資信託は元本保証がないたく価格変動のリスクがあるためです。

たとえば、60歳になった途端に運用していた投資信託の価格が急落する場合もあります。

そのため、投資し信託の積み立ては元本を確実に取りたい方には向かない可能性があります。

iDeCoでは投資信託の他にも元本保証の商品があるので、確実に元本を取りたい方は定期預金や保険商品を選びましょう。

手数料がかかる

iDeCoは手数料がかかるのがデメリットです。

たとえば、以下の手数料がかかります。

| 加入手数料 | 2,829円 |

| 収納手数料 | 月額105円 |

| 事務委託手数料 | 月額66円 |

| 口座管理手数料 | 毎月0~600円 |

| 信託報酬 | 資産残高の0.1~2% |

| 給付手数料 | 1回につき440円 |

| 還付手数料 | 掛金還付時1,488円 |

少額に見える額でも、10年から20年投資するとかなりの額になることもあります。

そのため、口座管理手数料が低い金融機関を選び、手数料を抑えることが重要です。

楽天証券や、SBI証券、イオン銀行などは口座管理手数料がかからないのでおすすめです。

ぜひ参考にしてみてください。

フリーランスがiDeCoに加入する際の手続き

本章ではフリーランスがiDeCoに加入する手続きを解説します。

iDeCoの加入は以下のステップで行います。

1.掛金を設定する 2.運用商品を決める 3.金融機関絵を選択 4.口座開設 |

フリーランスといっても、前職で企業型確定拠出年金に加入していた場合とそうでない場合があるのでそれぞれ解説します。

前職で企業型確定拠出年金に加入していた場合

企業型確定拠出年金は、企業の福利厚生や退職金の運用として使われています。

iDeCoとの違いは、企業が掛金を毎月積み立てて、運用は自分で行うという点です。

では、企業型確定拠出年金に加入していて、フリーランスになった場合はどうすれば良いのでしょうか。

フリーランスになった場合、退職後、6ヶ月以内にiDeCoへの変更手続きを行う必要があります。

6か月以内に手続きをしないと国民年金基金連合会に自動移管されます。

自動移換されると、現金で管理されて運用できなくなり、手数料等の不利益するので注意しましょう。

iDeCoへの移行方法は、移転先の金融機関からで手続きを行えます。

前職で企業型確定拠出年金に加入していなかった場合

前職で企業型確定拠出年金に加入していなかった場合にも必要です。

なぜなら、厚生年金基金、確定給付企業年金をiDeCoに移せるためです。

加入手続きは、移転先の金融機関で行えます。

移転先の金融機関に「個人型年金加入申出書」と「 厚生年金基金・確定給付企業年金移換申出書」の提出が必要です。

手続きはオンラインで行えるので、退職後すぐに取り組みましょう。

iDeCo加入後、フリーランスから会社員になる場合

iDeCoに加入後、会社員になる方は、以下の選択肢があります。

・企業型確定拠出年金に移行 ・引き続きiDeCoに加入 ・iDeCoと企業型確定拠出年金の両方に加入 |

企業型確定拠出年金に移行する場合には、「 加入者資格喪失届 」を運営管理機関に提出ください。

iDeCoを継続しつつ、企業型確定拠出年金に加入する場合は、「加入者被保険者種別変更届(第2号被保険者用」に、就職(転職)先が記入した「 事業所登録申請書兼第2号加入者に係る事業主の証明書」を添付して、運営管理機関に提出します。

企業型確定拠出年金に加入せずiDeCoを継続する場合にも、手続きが必要です。

国民年金の種類が変わるため、「加入者被保険者種別変更届(第2号被保険者用)」に、就職(転職)先が記入した「 事業所登録申請書兼第2号加入者に係る事業主の証明書」を添付して、運営機関に提出します。

フリーランスがiDeCoと併用できる年金制度

フリーランスのための年金制度はiDeCo以外にもあります。

フリーランスがiDeCoと併用できる年金制度は以下の通りです。

・国民年金付加年金 ・国民年金基金 ・小規模企業共済 |

それぞれの特徴や使い方について詳しく解説していきます。

国民年金付加年金

国民年金付加年金とは、月々400円を支払うと将来年金を受け取る際に「200✕付加保険料を納付した月数」を上乗せしてもらえる制度です。

たとえば、40歳から60歳まで国民年金付加年金を支払ったとして、支払額と受取額は以下の通りです。

- 支払額が400円✕240ヶ月=96,000円

- 受取額が200円✕240ヶ月=48,000円

毎年受け取れるので、2年間年金を受け取れば、元を取れます。

長生きすればするほどお得に受け取れますね。

国民年金付加年金は全額社会保険料の控除にもなるので、少額から始めたい方はおすすめです。

国民年金基金

国民年金基金とは、国民年金とセットで国民年金の第1号被保険者の老後の所得保障を担う制度です。

引用:国民年金基金

国民年金は口数単位での加入となり、1口目の加入は終身年金のみの選択ですが、2口目からは7つの商品から選択できます。

国民年金基金のメリットは、掛金が全額控除になること、そして将来の年金額が確定していることです。

国民年金基金はiDeCoと合わせて月々6.8万円の上限なので注意しましょう。

小規模企業共済

小規模企業共済とは、自営業などの小規模事業者が退職金を積み立てる制度です。

掛金は月額5,000〜70,000円で500円単位で設定可能となっています。

小規模事業共済はiDeCoと掛金を合算することはないので、iDeCoと合わせると最大で年間165万6,000円の積み立てが可能です。

また、小規模事業共済は、納付した掛金が一定の金額までは低利で借り入れができます。

つまり、事業資金の借り入れをしたい場合には、小規模企業共済に入るほうがよいといえます。

小規模企業共済は今後、事業拡大を考えている自営業やフリーランスの方におすすめですね。

まとめ:フリーランスはiDeCoに入るべき

フリーランスがiDeCoに加入するメリットは以下の5つです。

・老後資金を積み立てられる ・限度額が6.8万円で節税効果が高い ・掛金が全額所得控除 ・運用益も税金が0円 ・受け取り時も税金が軽減 |

iDeCoの他にも、国民年金付加年金、国民年金基金、小規模事業共済などフリーランスのための年金制度があります。

iDeCoは節税や老後の資産形成などメリットが多いのでぜひ活用してみましょう。

コメント